券商 :APEX证券研究

投资建议 :买进

目标价 :5令吉

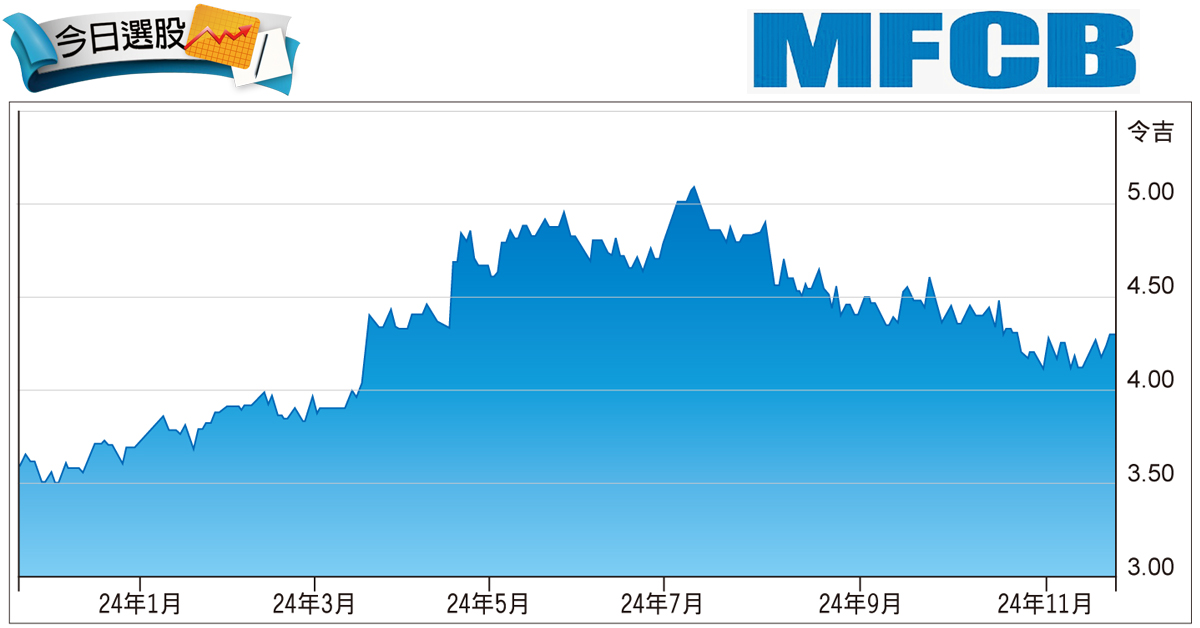

闭市价 :4.35令吉 (截至11月22日)

每股收益 :44.47仙 (2024财年预估)

本益比 :10.3倍 (2024财年预估)

股息收益率 :2.0% (2024财年预估)

ESG评分 :2颗星 (总分为4颗星)

美佳第一(MFCB,3069,主要板公用事业)获利具有防御性,约90%税前盈利由再生能源业务的经常性收入贡献,且致力于追求成长以提高股东价值,我们看好该公司发展前景,预计股价还有16.6%的上行空间。

再者,该公司的资产负债表与现金流状况强劲,截至2024财年第3季的净负债率为0.10倍,营运现金流超过每年5亿令吉。

我们预计,在令吉兑美元贬值的情况下,2024财年末季的获利成长动能将持续,从而改善该公司来自寮国东萨宏水电站的贡献。

虽然令吉兑美元近期升值料拉低能源费率,但随着水位提高、东萨宏水电站的第五台涡轮机投产、产电量增加,将带动再生能源业务强劲增长。

文章评论