券商 :达证券

投资建议 :买进

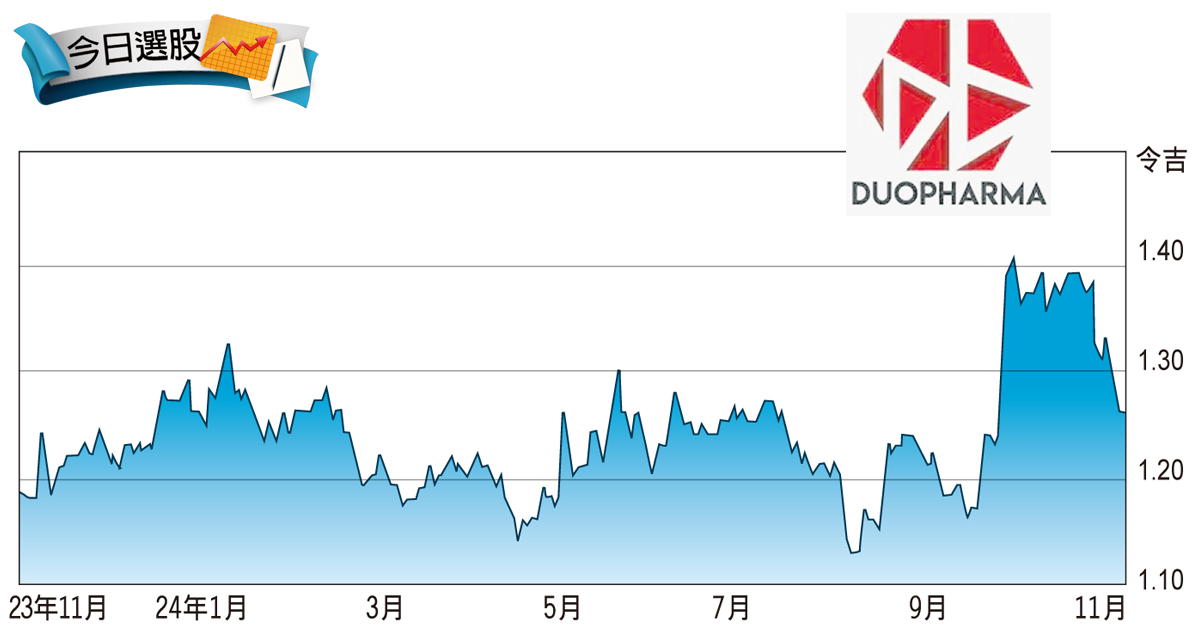

目标价 :1.50令吉

闭市价 :1.27令吉(截至11月1日)

每股收益 :6.4仙(2024财年预估)

本益比 :19.6倍(2024财年预估)

股息收益率 :1.6%(2024财年预估)

ESG评分 :4颗星(总分为5颗星)

凭着手上的订单,马化工联药(DPHARMA,7148,主要板医疗保健)乐观看待其2025财年的发展前景,目标价为1.50令吉,预计股价还有19.1%的上行空间。

马化工联药已收到并接受了发马(PHARMA,7081,主要板医疗保健)的五份供应合约,将向我国政府提供另外10种药品或非药品,总值估计为8770万令吉。

加上新获合约,马化工联药目前的获批准产品采购清单(APPL)合约涵盖96个产品,总值约6亿6580万令吉,合约生效期直到2026年。

马化工联药共得标96个产品,相比此前的50个产品,这对公司来说是个好兆头。而且,该公司料受惠于令吉汇率走强;令吉兑美元每升值5%,料推动公司收益增长4.9%。

文章评论